Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Mimo że mówi się, iż kryzys gospodarczy mamy już za sobą, banki nadal niechętnie kredytują inwestycje deweloperów. Czy jeśli taki stan rzeczy się utrzyma kupujący powinni spodziewać się wzrostu cen mieszkań? Czy na problemach rynku pierwotnego skorzysta rynek wtórny? Eksperci Związku Firm Doradztwa Finansowego (ZFDF) prognozują jak sytuacja ta wpłynie na rynek nieruchomości i kredyty hipoteczne.

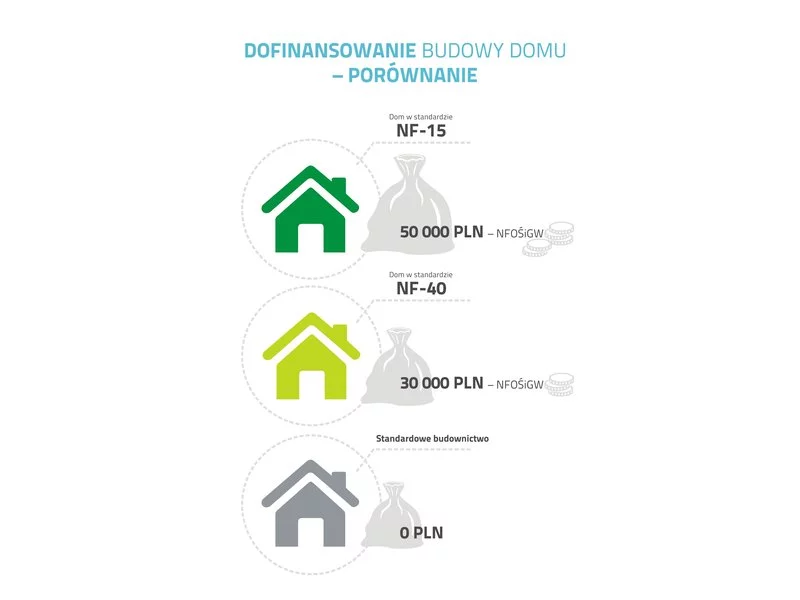

W obliczu zmieniających się przepisów dotyczących budownictwa mieszkaniowego każdy, kto planuje w najbliższym czasie rozpocząć budowę własnego jednorodzinnego domu, staje przed wieloma dylematami i musi odpowiedzieć sobie na kilka ważnych pytań:

Po wielu miesiącach deklaracji dają się w końcu zauważyć namacalne symptomy złagodzenia polityki banków. Czy realnie zapłacimy mniej i łatwiej dostaniemy kredyt hipoteczny?

Jaki wpływ na rynek kredytowy będzie miała rekomendacja T? Czy pozytywny kierunek polityki kredytowej banków zostanie zahamowany?

Od stycznia do maja 2022 r. rozpoczęto budowę o 19,5% mniej mieszkań niż w roku ubiegłym. W maju banki udzieliły o 43% mniej kredytów hipotecznych. Prognozy zwiastują znaczne wyhamowanie na rynku budowlanym w ciągu najbliższych dwóch lat. Jednak w nadchodzących miesiącach sytuacja i ceny materiałów prawdopodobnie się ustabilizują. Rosnące ceny energii i ogrzewania zwiększą potrzeby modernizacji budynków i wyposażania ich w magazyny energii oraz instalacje słoneczne. Pomimo chwilowych turbulencji, branża OZE, w tym fotowoltaika, nabierze wiatru w żagle.

Osoby starające się o pożyczkę na mieszkanie często za sukces uznają samo otrzymanie pozytywnej decyzji kredytowej. Bardziej liczy się możliwość nabycia własnego lokum, niż warunki finansowania. Tymczasem powinniśmy porównać różne propozycje banków rozpatrując kilka wariantów kredytu, żeby wybrać najkorzystniejszy i spróbować powalczyć o niższą marżę.

Najważniejsze regulacje dotyczące rynku nieruchomości: rekomendacja S, nowelizacja programu Rodzina na Swoim i tzw. ustawa deweloperska nie będą sprzyjać rozwojowi budownictwa w 2012 roku.

Obniżka kwot transakcyjnych mieszkań to, nie tylko skutek nieznacznego spadku cen lokali, ale także zdolności kredytowej pożyczkobiorców

Czy same piątki w podstawówce i stypendium na studiach wystarczą, aby dostać kredyt? Niestety nie dla banku. Tutaj najważniejszy jest fakt, czy dana osoba ma wystarczającą ilość środków na spłatę zaciągniętego zobowiązania. Określa to, wyliczając tzw. zdo

Trzy inspirujące bloki tematyczne, 300 uczestników i rozmowy o przyszłości branży. Za nami XIII Kongres Stolarki Polskiej, który odbył się w dniach 24-25 maja br. w Warszawie. Tegoroczna odsłona Kongresu obfitowała w dyskusje o termomodernizacji, recyklingu oraz nowoczesnym marketingu.

Panasonic uruchamia Program Akredytacji skierowany do instalatorów oraz specjalistów zajmujących się serwisowaniem urządzeń klimatyzacyjnych i pomp ciepła powietrze-woda. Uzyskanie akredytacji będzie wymagane, aby móc oferować gwarancję producenta po 1 kwietnia 2015 r.

Proekologiczne standardy – mniej miejskich wysp ciepła

Oszczędności i kredyt hipoteczny to dwa główne źródła finansowania mieszkaniowych zakupów w Polsce. Wolimy jednak więcej pożyczać, niż wydawać nasze odłożone pieniądze - wynika z najnowszej edycji badań „Polski Rynek Mieszkaniowy – Popyt i pre

Specjaliści firmy Metrohouse obliczyli, ile średnio musi uzbierać potencjalny nabywca dwupokojowego mieszkania, aby otrzymać kredyt.

Rząd zapewni pomoc osobom bezrobotnym, które straciły możliwość spłaty kredytu hipotecznego; kredyt taki będzie spłacany przez rok z Funduszu Pracy - zapowiedział premier. Według niego, potrzeba na to około 300-400 mln zł.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.