Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

18-11-2008, 00:00

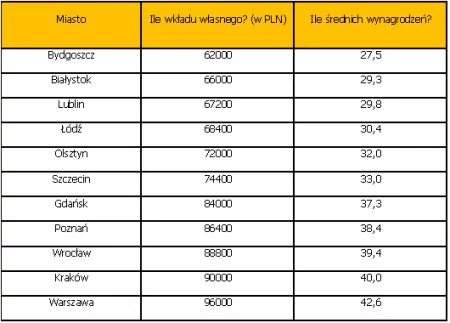

Specjaliści firmy Metrohouse obliczyli, ile średnio musi uzbierać potencjalny nabywca dwupokojowego mieszkania, aby otrzymać kredyt.

Do obliczeń przyjęto sytuację, kiedy mieszkanie ma 40 m kw., znajduje się w budynku wybudowanym po 2000 r., a wkład własny kredytobiorcy wynosi 30% ceny mieszkania.

Wraz z zaostrzeniem kryteriów przyznawania kredytów potencjalni nabywcy mieszkań gorączkowo obliczają wkład własny, jaki muszą posiadać, aby spełnić jeden z podstawowych warunków uzyskania kredytu. W oparciu o średnie ceny ofertowe mieszkań dwupokojowych o powierzchni 40 m kw. oddanych do użytku w ostatnich latach firma Metrohouse przygotowała zestawienie ukazujące, na jaki orientacyjny wkład własny (przy założeniu, że wynosi on 30%) powinny przygotować się osoby poszukujące tego typu mieszkań. Do obliczeń przyjęto średnie ceny ofertowe, jednakże nie wzięto pod uwagę lokalizacji budynku w ramach jednego miasta. Dane są orientacyjne i każdorazowe kalkulacje powinny być uzależnione od konkretnych cen i warunków rynkowych i kredytowych.

Hipotetycznie najniższą kwotę musi uzbierać osoba poszukująca mieszkania w Bydgoszczy. W tym przypadku wkład własny w wysokości 62.000 PLN wystarczy, by starać się o kredyt na zakup. Bydgoszcz ma do zaoferowania duży wybór mieszkań zarówno budowanych w wielkiej płycie, jak i w budynkach postdeweloperskich. Dość duże wzrosty cen w ostatnich latach zmniejszyły nieco zainteresowanie zakupem, ale na tle innych miast rynek nadal przedstawia się ciekawie.

Nieco większy wkład własny wymagany jest w przypadku podobnych mieszkań kupowanych w Białymstoku, Lublinie i Łodzi. Z tej grupy ciekawym rynkiem jest rynek mieszkaniowy w Białymstoku, który pomimo zastoju jest wymieniany jako jeden z najbardziej perspektywicznych rejonów rozwoju budownictwa w Polsce. Jego atutami są m.in. położenie geopolityczne oraz prężnie działający (podobnie jak w Lublinie) ośrodek akademicki.

Na trzech pierwszych miejscach są Warszawa, Kraków i Wrocław. W Warszawie kwota wkładu własnego może oscylować nawet w okolicach 100.000 zł. Największe miasta to także wyższe płace, jednak uzbieranie przez młode osoby zaczynające start życiowy (a takie stanowią większość nabywców) ww. sumy nie jest łatwe.

Ciekawa wydaje się obserwacja, ile miesięcznych średnich wynagrodzeń należałoby odłożyć, by posiadać kwotę wystarczającą na wpłatę wkładu własnego. Przy założeniu, że jest to kwota netto i w całości będzie odkładana na mieszkanie, w warunkach warszawskich zajmie to aż trzy i pół roku. W najbardziej sprzyjającej ekonomicznie opcji (zakup w Bydgoszczy) czas ten skraca się do niewiele ponad dwóch lat. Przypomnijmy, że mówimy tylko o wkładzie własnym.

Banki wprowadzając ograniczenia w dostępie do kredytów spowodowały dość duże zamieszanie na rynku obrotu nieruchomościami. Osoby zdeterminowane do zakupu mieszkania będą musiały przeznaczać oszczędności (które pierwotnie odłożyli np. na remont mieszkania) na uzupełnienie wkładu własnego kredytu lub poszukiwać wsparcia wśród najbliższych. Obie opcje nie są wygodne dla przyszłych nabywców, ale minęły już czasy, gdy można było inwestować w nieruchomości wspierając się nawet 100% kredytem.

|

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.