Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Nowa funkcja planowania wspomaga nadzór nad zespołem i przyczynia się do terminowej realizacji projektów budowlanych

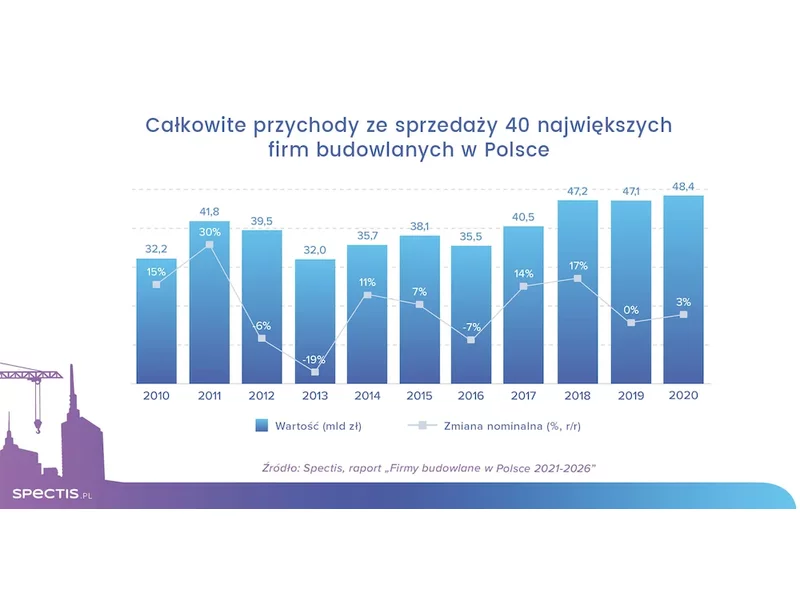

W latach 2018-2020 łączne przychody 40 największych podmiotów budowlanych działających w Polsce ustabilizowały się na poziomie 47-48 mld zł, co biorąc pod uwagę notowany w minionych latach wzrost kosztów budowy, oznacza realny spadek wolumenu przerobów. Także rok 2021 zakończył się niewielkim nominalnym wzrostem przychodów firm. Dla dalszego rozwoju grupy największych firm budowlanych konieczne jest szybkie zatwierdzenie finansowania unijnego dla Polski, tj. Krajowego Programu Odbudowy oraz budżetu w ramach polityki spójności na lata 2021-2027.

Praca na placu budowy czy remont domu nieodłącznie wiąże się z powstawaniem gruzu. Ten typ odpadów nie nadaje się do usuwania wraz ze standardowymi odpadami gospodarstwa domowego. Każdy inwestor, czy to prywatny właściciel domu, czy profesjonalna firma budowlana, ma obowiązek samodzielnie zorganizować utylizację gruzu, pokrywając związane z tym koszty.

Wewnętrzne ściany szklane MB–HARMONY OFFICE już dostępne w ofercie handlowej SIG, wkrótce do nabycia kolejne produkty

Badanie przeprowadzone przez PlanRadar, w którym wzięło udział ponad 2500 firm w Europie, wykazało, że 11 proc. całkowitych kosztów projektu przypisuje się przeróbkom i poprawkom budowlanym.

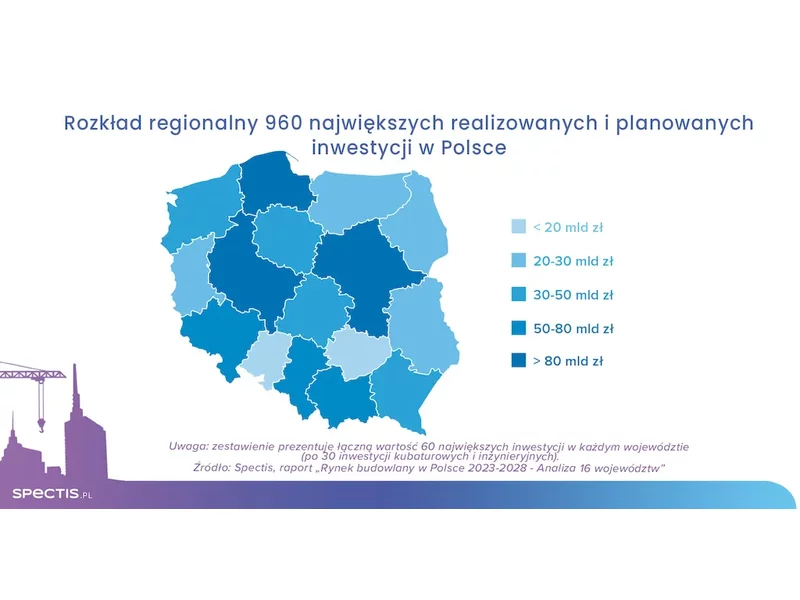

Kontynuacja ambitnych programów inwestycyjnych w zakresie budownictwa drogowego i kolejowego, transformacja energetyczna polskiej gospodarki, rozwój rynku e-commerce, przyspieszający trend nearshoringu i friendshoringu oraz ożywienie w budownictwie militarnym powodują, że potencjał polskiego rynku budowlanego w perspektywie do 2028 r. pozostaje znaczący. Zdecydowana większość planowanych inwestycji zlokalizowana jest na obszarze sześciu najbardziej rozwiniętych województw, które łącznie odpowiadają za dwie trzecie rynku budowlanego.

W związku z zieloną transformacją producenci wyrobów budowlanych muszą zmierzyć się ze zmianą sposobu podejścia do produktu i zmniejszeniem emisji w produkcji. Ma to również wpływ na ich konkurencyjność na rynku i postrzeganie marki przez coraz bardziej świadomych klientów.

Zmiany klimatu, a także wzrost kosztów wyrobów budowlanych na świecie wymusza wprowadzenie optymalizacji w zakresie projektowania, logistyki, przygotowania placu budowy i wznoszenia budynków.

Postępujące zmiany klimatyczne sprawiają, że coraz więcej branż podejmuje działania mające na celu przeciwdziałanie skutkom globalnego ocieplenia. Dotyczy to także sektora budowlanego, który w Polsce – jak wynika z analiz PLGBC – odpowiada za ponad jedną trzecią krajowej emisji dwutlenku węgla. Jednym ze sposobów na zmniejszenie negatywnego wpływu obiektów na środowisko jest wykorzystywanie materiałów budowlanych, których produkcja i użytkowanie w ograniczony sposób oddziałuje na stan przyrody i klimatu. Potwierdzeniem tego rodzaju działań jest uzyskanie przez producentów deklaracji środowiskowych dla swoich wyrobów.

Galopujące ceny materiałów budowlanych i wykończeniowych, brak części materiałów, rosnące koszty pracy i niedobór wykwalifikowanych ekip. Przed takimi wyzwaniami stoi dzisiaj cały rynek, a najmocniej odczuwają to klienci deweloperów, którzy zaplanowali wykończenie odebranych mieszkań we własnym zakresie.

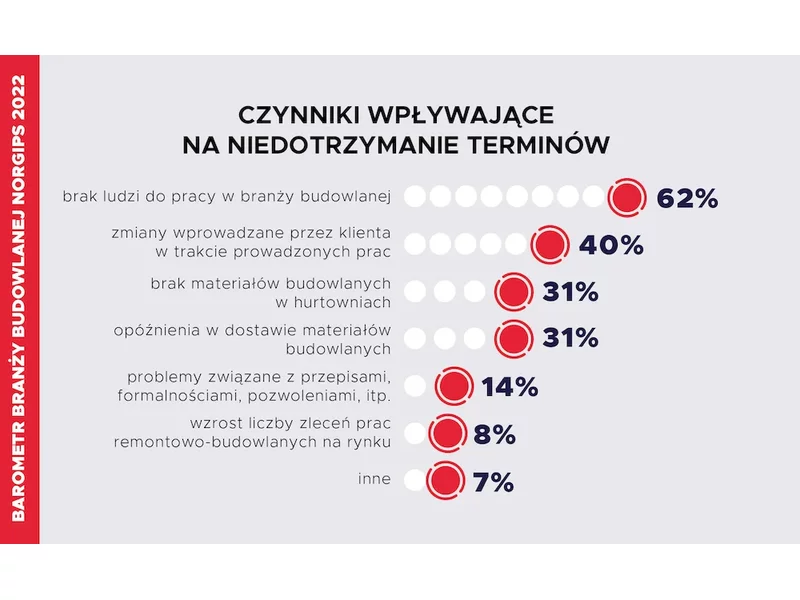

To jedno z pierwszych takich badań w Polsce. Odpowiada na pytanie jakie są największe problemy branży budowlanej w Polsce. Zamiast jednak danych pochodzących od wykonawców realizujących duże projekty infrastrukturalne czy deweloperskie, przebadano w nim głównie mikrofirmy.

Roboty, drukarki 3D, autonomiczne pojazdy załadunkowe i drony na placach budowy – to nie scenariusz filmu science-fiction, ale rzeczywistość, która w niedługim czasie może stać się w branży budowlanej codziennością. Widoczny w tym sektorze gospodarki trend związany z wykorzystaniem nowoczesnych technologii ma swoje odzwierciedlenie w liczbach – 81 proc. przedsiębiorstw budowlanych twierdzi, że w ciągu najbliższej dekady wprowadzi lub zwiększy zastosowanie robotyki i automatyki w codziennej pracy[1].

Producenci materiałów budowlanych od zeszłego roku są pozbawieni wielu możliwości współpracy z wykonawcami, którzy często są ambasadorami marek i wywierają realny wpływ na wyniki sprzedaży produktów. Czy w tej sytuacji ulegnie zmianie układ sił na rynku?

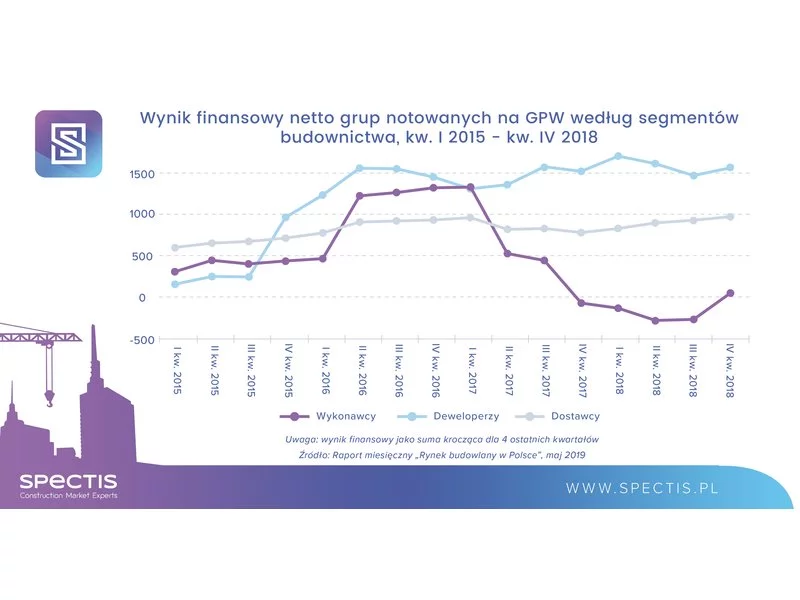

W 2018 roku całkowite przychody ponad 20 grup budowlanych notowanych na GPW wzrosły nominalnie o 9,8%, co biorąc pod uwagę wzrost cen materiałów i robocizny, w ujęciu realnym jest wzrostem niewielkim. Nieznacznej poprawie uległ także wynik finansowy netto analizowanej grupy, który wciąż prezentuje się mizernie w porównaniu do zysków firm deweloperskich oraz dostawców materiałów budowlanych i sprzętu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.