Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ostatnie doniesienia prasowe dotyczące krachu na rynku kredytów hipotecznych w USA skłoniły mnie do baczniejszego przyjrzenia się trendom aktualnie panującym w segmencie rynku budownictwa jednorodzinnego w tym kraju.

Zaciągnięty kredyt i zakupione mieszkanie to dopiero część drogi do zamieszkania we własnym M. Aby móc się wprowadzić, lokum nierzadko trzeba jeszcze wykończyć i doposażyć. Niestety środki z kredytu hipotecznego często już nie wystarczają na taką inwestycję. Skąd je wziąć? Jak się zabrać za wykończenie nieruchomości? Z pomocą przychodzi nowa oferta Domu Kredytowego Notus.

Choć zakup mieszkania lub domu w kredycie to zobowiązanie finansowe na sporą część życia, niektórzy podejmując decyzję o nabyciu nieruchomości nie zawsze wiążą z nią wieloletnie plany. Czy gdy, posiadając mieszkanie w kredycie, chcemy wyprowadzić się do innego miasta, zmienić metraż lub po prostu okolicę, w której mieszkamy, nie możemy tego zrobić do momentu spłaty hipoteki? Na szczęście nie. Sprzedaż nieruchomości wziętej na kredyt jest możliwa, jednak obwarowana pewnymi obostrzeniami. Jak sprawnie sobie z nimi radzić, podpowiada Michał Krajkowski, analityk Domu Kredytowego Notus.

Osoby kupujące mieszkania mają coraz większe trudności z zaciągnięciem kredytu hipotecznego. Rosną zarówno koszty zobowiązań, jak i wymagania banków wobec kredytobiorców

Jak wynika z opublikowanego raportu AMRON-SARFiN, w I kwartale bieżącego roku wzrosła wartość i liczba nowoudzielanych kredytów mieszkaniowych - minimalnie w ujęciu kwartalnym i bardzo znacząco w stosunku rok do roku. Po raz kolejny z rzędu w dół poszedł za to udział kredytów udzielnych w walutach obcych w całości wartości nowoudzielonych kredytów mieszkaniowych.

Przed zaciągnięciem zobowiązania – czy to pożyczki, czy kredytu – warto dokładnie sprawdzić, jak kształtować będą się tego koszty. Do tego celu przydaje się kalkulator kredytowy, choć uwagę należy zwrócić również na inne czynniki, które mogą mieć wpływ na wysokość miesięcznej raty zobowiązania.

Poszukiwanie mieszkania na targach nieruchomości, to nie tylko oszczędność czasu, darmowe konsultacje z ekspertami, ale i szansa na kredyt oparty na preferencyjnych warunkach.

Jak w 2023 r. radziła sobie branża budowlana? Jakie wyzwania czekają generalnych wykonawców obiektów przemysłowych w bieżącym roku? Jakie plany na nadchodzące miesiące ma Commercecon? Między innymi na te pytania odpowiadają współwłaścicielki i członkinie zarządu firmy – Katarzyna Zawisza-Bednarczyk oraz Katarzyna Malinowska-Solarek.

Jak pokazują dane Związku Firm Doradztwa Finansowego (ZFDF), w II kwartale 2012 roku dziewięć firm zrzeszonych w organizacji udzieliło kredytów hipotecznych o łącznej wartości 3,55 mld PLN. Członkowie Związku sprzedali też produkty inwestycyjne za kwotę 1,64 mld PLN. Firmy członkowskie ZFDF zauważają jednocześnie wzrost roli doradców, którzy znają oferty wielu banków i pomagają klientom otrzymać pozytywne rozpatrzenie wniosków kredytowych.

Z najnowszego raportu AMRON-SARFiN wynika, że pod koniec 2010 r. udział kredytów walutowych w całości nowoudzielonych kredytów mieszkaniowych sukcesywnie spadał. Analiza danych DK Notus z dwóch miesięcy 2011 r. pokazuje, że tendencja ta się pogłębia.

Rząd wycofując się z pomocy osobom chcącym zamieszkać na swoim, ograniczył ostatnio dostęp do programu dopłat do kredytów mieszkaniowych. Nie jest też dla nich łaskawa Komisja Nadzoru Finansowego, która obostrzyła zasady przyznawania pożyczek hipotecznych.

Jaki wpływ na rynek kredytowy będzie miała rekomendacja T? Czy pozytywny kierunek polityki kredytowej banków zostanie zahamowany?

Uzyskanie w banku finansowania zakupu domu stanowi teraz nie lada wyzwanie, dlatego droższe nieruchomości nie znajdują szybko nabywców

W obliczu zmieniających się przepisów dotyczących budownictwa mieszkaniowego każdy, kto planuje w najbliższym czasie rozpocząć budowę własnego jednorodzinnego domu, staje przed wieloma dylematami i musi odpowiedzieć sobie na kilka ważnych pytań:

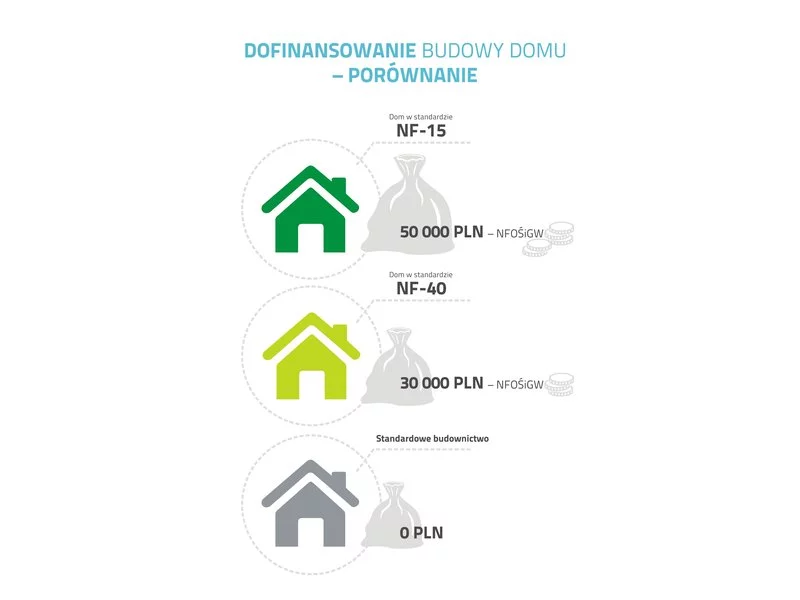

Budowa energooszczędnego domu nie musi być kosztowna. Aby zrealizować inwestycję, możemy skorzystać z preferencyjnych kredytów i innych programów wspierających ekologiczne budownictwo. Dzięki temu zyskamy podwójnie – ciepły, ekologiczny i tani w eksploatacji dom oraz pieniądze zaoszczędzone na rachunkach za ogrzewanie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.